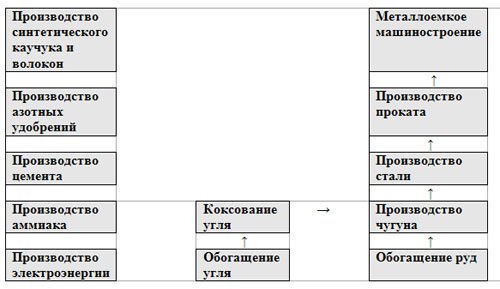

Металлургия имеет несколько общих черт, Экономические проблемы монопрофильных субъектов Российской Федерации

Метод «бездоменного» производства — основная альтернатива металлургии полного цикла. Алена Черемных. Концентрация производства находится в тесной взаимосвязи с другими формами общественной организации производства и имеет среди них определяющее значение.

Отмеченный факт также явился одной из причин сдвигов в размещении заводов с доменными цехами. Из старопромышленных металлургических районов экономически развитых стран производство перемещалось в приморские центры, где обеспечивается подвоз импортного сырья и топлива, а также вывоз продукции дешевым морским путем. Приморское положение облегчает решение проблем водоснабжения производственного цикла и сброса загрязненных сточных вод на крупных металлургических предприятиях.

Именно поэтому в последние десятилетия быстро развивалась черная металлургия Японии, Республики Корея. Крупнейшими металлургическими центрами в Японии являются многие портовые города — Иокогама, Токио, Осака, Кобе, Кавасаки, здесь же на острове Хонсю находится и крупнейший не только в Японии, но и в мире металлургический комбинат «Фукуяма». Для США характерно наличие группы крупных металлургических комбинатов в портовых центрах на Великих озерах Грэи, Кливленд, Детройт, Милуоки и в приморских центрах Атлантического побережья Балтимор, Филадельфия, Моррисвилл , а также на побережье Мексиканского залива заводы вблизи Хьюстона и Далласа.

Эймей-ден и т. В экономически развитых странах, имеющих значительные потребности в металле, подобного рода территориальное размещение металлургических комбинатов создает благоприятные условия для их функционирования. Несмотря на то, что основное производство продукции черной металлургии по-прежнему сосредоточено в экономически высокоразвитых странах, очень важной тенденцией развития всей черной металлургии мира стал сдвиг металлургического производства в развивающиеся страны.

Это явление было непосредственно связано с глубокими изменениями, происходящими в международном промышленном разделении труда, в том числе с перемещением производства черных металлов ближе к основным районам добычи высококачественной руды, которая имеется во многих развивающихся странах, а также растущим рынком сбыта в самих развивающихся государствах.

К тому же в последнее время в развитых странах широкое распространение получили природоохранные мероприятия, что вызвало «перенос» металлургических производств в развивающиеся регионы мира, где желание обойтись без сооружения дорогостоящих очистных сооружений дополняется возможностями использовать местные ресурсы сырья и дешевой рабочей силы. Крупными производителями чугуна и стали в мире, ныне являются Бразилия, Мексика, Аргентина, Республика Корея, о.

Быстро развивается черная металлургия в Индии, Турции и других государствах. Республика Корея и Бразилия уже обогнали по объему выплавки стали такие развитые страны, как Италия, Великобритания, Франция и др. Согласно прогнозам, в ближайшие годы сталеплавильные комплексы Ближнего и Среднего Востока и других государств Азии и Африки будут продолжать расширять мощности по выплавке металла, в том числе в Иране, Египте, Саудовской Аравии.

В черной металлургии стран Латинской Америки и Африки также прогнозируются высокие темпы роста производства. На сдвиги в размещении черной металлургии во второй половине ХХ в. Метод «бездоменного» производства — основная альтернатива металлургии полного цикла.

Для ускоренного развития данного производства в мире имеются все необходимые предпосылки. Эффективность технологии прямого восстановления выше, чем на большинстве предприятий с доменно-плавильным переделом. Усовершенствование методов прямого восстановления железа дало возможность использовать в сталеплавильном производстве наряду с ломом или вместо него продукт прямого восстановления железа — губчатое железо. Недостатки технологии — повышенная энергоемкость и высокая требовательность к качеству используемого сырья.

Предприятия строились в странах, богатых энергоресурсами или ресурсами высококачественных руд. Ныне более половины действующих и строящихся установок прямого восстановления железа находится в развивающихся странах. Основное производство черных металлов по-прежнему сосредоточено на крупных металлургических комбинатах полного цикла.

Комбинаты имеют стабильные долгосрочные контракты с крупными потребителями готовой продукции и поставщиками ресурсов. Однако технологические возможности повышения эффективности производства на предприятиях полного цикла крайне ограничены достигнутые параметры снижения удельных затрат близки к удельным. Во многих станах построены не только специализированные металлургические районы и центры электрометаллургического производства, которые приближены к местам производства «дешевой энергии», но и появилась сеть «мини»- и «миди»-заводов заводов малой и средней мощности в районах, лишенных прежде собственной сырьевой и металлургической базы.

Однако в отличие от крупных комбинатов «мини-заводы» производят узкий ассортимент продукции. Большей частью это стержневая арматурная сталь и канатка. Эти заводы не формируют, а дополняют уже имеющуюся хозяйственную структуру стран, обладают широким кругом заказчиков. Следует отметить, что в развивающихся странах существует два вида металлургических комплексов. Одни из них преимущественно обслуживают внутренний рынок и размещаются вблизи местных рынков потребления металлов.

Они приурочены к рудным и угольным месторождениям местного масштаба. Другие ориентированы на экспорт в развитые страны. Такие металлургические комплексы размещают либо около крупных месторождений высококачественного сырья, либо приурочены к портам вывоза этого сырья.

Это, например, район Гуаряны в Венесуэле на рудном месторождении Сьерро-Боливар или строящийся металлургический комплекс Большой Карсаж на северо-востоке Бразилии в штате Пара, главная специализация которого в настоящее время — экспорт высококачественной железной руды.

Металлургические заводы строятся в трех центрах: Мабара производство чугуна на древесном угле , Тукуруи электрометаллургия и Сан-Луис производство проката. В экономически развитых странах проявилась тенденция тяготения черной металлургии к районам развитого машиностроения.

Здесь активно используется в качестве сырья металлолом, велик удельный вес предприятий неполного производственного цикла преобладание сталеплавильного и прокатного производства. Металлургия на базе вторичного сырья имеет на мировом рынке дополняющую роль. Несомненно, она обладает значительными преимуществами по сравнению с металлургией полного цикла отсутствие затрат на добычу и подготовку к использованию природного сырья.

Заводы вторичной металлургии выполняют также важные экологические функции, утилизируя металлолом и отходы. В мире продолжается ускоренное развитие металлургии на основе вторичных ресурсов, особенно амортизационного лома. НТР привела к быстрому росту спроса на специальные марки стали нержавеющих, жаропрочных, кислотоупорных сталей.

Но это производство почти полностью сосредоточено в экономически развитых странах — основных потребителях такого рода продукции. То же характерно для размещения производства специальных сортов проката например, многослойного и других производств, требующих сложного оборудования, высококвалифицированной рабочей силы и рынков сбыта на соответствующую продукцию.

Важной тенденцией в развитии территориальной организации черной металлургии является установление более тесных производственно-организационных связей металлургических предприятий с их клиентами, координация в планировании производства и сбыта, предусматривающая поставку не просто материалов, а продукцию на основе индивидуального заказа.

В значительной степени на размещение предприятий черной металлургии и систему их производственных связей оказывают влияние глобализация и транснационализация мирового хозяйства, а также интеграционные процессы. На предприятиях крупнейших стальных монополий производится объем металла, соответствующий и даже превосходящий объем выплавки стали во многих крупных национальных хозяйствах таких стран, как Франция, Италия, Великобритания, Испания, Бельгия и др.

Транснациональные корпорации ТНК в своей политике исходят из возможностей оптимизации территориальной организации своих производств.

Две крупные компании «Бритиш стил» «British Steel» в Великобритании и «Хуховенс» «Hoohovens NV» в Нидерландах подписали соглашение о создании крупнейшего в Европе металлургического консорциума. Только на долю двадцати крупнейших корпораций, по данным Международного института чугуна и стали, в г. Стратегия развития крупных корпораций позволила им выйти за пределы емкости традиционных рынков.

Так, например, производство стали в Люксембурге составило в г. Интеграционные процессы, происходящие в мире расширение Европейского Союза, создание НАФТА в Америке и многих других региональных экономических союзов в других регионах мира , также способствуют политике оптимизации размещения предприятий отрасли. Фирмы учитывают объем и структуру рынков сбыта продукции.

Например, от степени ориентации на внешние рынки зависит степень тяготения заводов к глубоководным портам, а ориентация на выпуск продукции, предназначенной для переработки внутри страны или в рамках, например, ЕС , усиливает тяготение завода к центрам машиностроения и металлообработки.

Создание укрупненных межгосударственных монополистических групп в металлургии дает возможность по-новому строить систему кооперирования и специализации на всех стадиях производственного цикла. Первичные массовые производства, использующие большое количество дальнепривозного сырья, концентрируются в наиболее удобных для этого пунктах.

Например, на заводе полного цикла в г. Эймей-ден Нидерланды производится чугун и рядовая сталь, а заводы в Германии в районе Рура специализируются на выпуске конечной продукции проката и труб , в том числе из стали, поставляемой из Эймей-дена, и т. Процессы корпоративной реорганизации российской металлургии в целом соответствуют мировым тенденциям.

С середины х годов прошла санкционированная руководством ЕС волна слияний и поглощений, направленная на усиление конкурентных позиций европейских компаний.

Одним из главных конкурентов Alcoa является канадская Alcan, которая укрепила свои позиции путем слияния со швейцарской Algroup. Определенным стимулом этих процессов в последнее десятилетие явилось усиление конкуренции в связи с выходом на мировой рынок металлургических предприятий из стран СНГ и Восточной Европы. При этом многие компании Румынии, Польши, Словакии, Хорватии после приватизации выставляют свои заводы на продажу в связи с дефицитом инвестиций на их развитие.

Особенности мирового рынка.

Мировые тенденции в металлургической отрасли — это стремление к укрупнению, создание транснациональных корпораций. Анализ продуктовой структуры мировой торговли металлопродукцией см. Наиболее динамично в общем объеме мирового экспорта в последние годы растут поставки листового проката и трубной продукции.

Кроме того, в мировой черной металлургии имеют место технологические связи между отдельными предприятиями в разных странах нередко входящими в одну корпорацию , обуславливающие регулярные стабильные поставки полуфабрикатов; это наиболее характерно для стран ЕС. Имеет место также использование крупными западными металлургическими корпорациями более дешевых импортных полуфабрикатов даже при наличии собственных не загруженных полностью мощностей — в целях снижения себестоимости выпускаемого ими проката.

В настоящее время на мировом рынке стальной заготовки полностью доминируют Россия и Украина и, например, западноевропейские поставщики действуют сейчас практически только на рынке стран ЕС, будучи неконкурентоспособными по отношению к экспортерам из СНГ в других регионах.

В связи с таким положением, по мнению специалистов ВНИКИ, Россия и Украина недостаточно используют возможности для оказания давления на зарубежных рынках, оставляя фактически безответными дискриминационные меры, инициируемые местными производителями проката, использующими нередко дешевую российскую заготовку. На рынке листового проката доминирующую роль играют японские и западноевропейские экспортеры.

Несмотря на существенно возросшие объемы экспортных поставок плоского проката российскими и украинскими продуцентами их позиции на мировом рынке по-прежнему остаются весьма уязвимыми. Это обусловлено ограничениями их доступа прежде всего это относится к российским экспортерам на наиболее емкие западноевропейский и североамериканский рынки, установление квот по важнейшим видам их экспортной металлопродукции. Мировой рынок сортового проката включает весьма широкую номенклатуру металлопродукции, существенно различающуюся по техническим параметрам и цене.

Сталь сохраняет и в обозримой перспективе будет сохранять свое значение основного конструкционного материала в мире. Темпы роста мирового производства черных металлов в последнее десятилетие хотя и снизились, однако совокупные глобальные объемы производства являются максимальными за всю историю. По нашему мнению, в среднесрочной перспективе мировое производство и потребление стали сохранится на достигнутом в настоящее время уровне табл.

Мировое потребление стали в - гг. К числу важных производителей черных металлов можно отнести также Республику Корею, Бразилию, Украину, Индию, Италию и ряд других стран. Мировое потребление стали, по расчетам IIIS, в г. По оценкам ВНИКИ, такой прогноз может оправдаться лишь при наиболее благоприятном сценарии развития глобальной экономики.

Представляется более вероятным, что на протяжении ближайшего пятилетия сохранится достигнутый в настоящее время уровень мирового потребления стали то есть ежегодный объем потребления стали в мире будет составлять около млн т , что, однако, вовсе не исключает определенных сдвигов в его географической структуре.

В частности, представляется весьма вероятным дальнейший динамичный рост потребления стали в азиатском регионе. Продукция из черных металлов занимает особое место на рынке главных неэнергетических сырьевых товаров.

Прежде всего абсолютные масштабы рынка стального проката несопоставимы с размерами рынка любого цветного или драгоценного металла. При этом концентрация производителей и поставщиков на рынке черных металлов ниже, чем на других рынках минерального сырья; доля рынка, контролируемая ведущими стальными корпорациями, значительно ниже, чем, например, в цветной металлургии.

К тому же, как свидетельствуют данные, в последние годы в связи с выходом на рынок новых продуцентов стали из развивающихся стран и стран Восточной Европы эта доля имеет тенденцию к снижению. Например, концентрация производства стали на уровне ведущих металлургических компаний с г. При прочих равных условиях это означает, что факторы, отражающие действие стихийных конкурентных сил, по сравнению с факторами монополизации, могут играть на рынке черных металлов относительно большую роль, чем на рынках других сырьевых товаров.

Кроме того, на этом рынке все чаще противостоят друг другу не просто отдельные компании, а их группировки, построенные по региональному признаку Япония, США, ЕС. Все это определяет противоречия и конфликты на данном рынке, во многих случаях обусловливающие необходимость активного государственно-монополистического вмешательства в рыночные процессы. Рынок — это хозяйственная система, объединяющая производителя и потребителя на основе купли - продажи.

Рынок — необходимое условие обмена товарами и функционирования любого современного общества.

Как сфера товарооборота рынок основан на двух главных повторяющихся действиях: продажа и купля товаров. Основными принципами рынка являются:. Классификация рынков осуществляется на основе ряда принципов. От формы продаж.

От характера сделок свободные и регулируемые. По географическому принципу местные, локальные, региональные, национальные, мировые. По объектам потребительский рынок товаров и услуг; рынок рабочей силы; рынок ценных бумаг; рынок недвижимости; инновационный рынок; информационный рынок; валютный рынок. С точки зрения предприятия рынки существуют в виде:. Именно такая структуризация рынков находит полное адекватное отражение в структуре органов управления.

Вместе с тем, сами рынки, в основном, делятся не по функциональным, а по предметно-отраслевым и продуктовым отраслям. Изначально рынки делятся на оптовые и розничные, внутренние и внешние.

В свою очередь, названные рынки группируются по предметному и отраслевому признакам — например, сырьевые рынки, продовольственные рынки недвижимости и др. Дальнейшая дифференциация рынков ведется по отдельным продуктам — например, рынки зерна, нефти, автомобилей, леса и др. Различают также рынки продаж и рынки закупок. Действующие предприятия — не только поставщики, они одновременно и потребители товарной массы: сырья, материалов, машин, оборудования и др.

От состояния рынков закупок во многом зависит успех работы любого предприятия. Большое значение имеет морфологическая структура рынка, которая складывается как соотношение между поставщиками и потребителями товарной массы. Следует иметь в виду, что рыночные ситуации типа полиполии встречаются редко, поскольку разрушаются в результате конкуренции.

Многие малые предприятия не выдерживают соперничества и быстро покидают рынки. Их место занимают энергичные конкуренты, которые вырастают до средних компаний, а иногда становятся и крупными фирмами. Трудно также в течение длительного периода удерживать монополию — это относится и к поставщикам, и к потребителям монопсония.

Монополия удерживается за счет превосходства техники и организации производства. С потерей такого превосходства монополия на рынке заканчивается и наступает период конкуренции, в которой побеждает тот, кто сумел лучшим образом воспользоваться новейшими достижениями науки и техники, лучше изучил рынок.

Чаще всего на рынках складывается ситуация, когда при относительно небольшом количестве поставщиков имеется множество потребителей олигополия. Она характерна для рынков автомобилей и бытовой техники, рынков металлургической и нефтяной промышленности, воздушного и железнодорожного транспорта. Когда нет валюты для приобретения необходимой экспортной продукции, предприятие вынуждено изготовлять то, что целесообразно было бы купить у заграничных фирм. Для развития и совершенствования рыночных отношений необходимо иметь ходовой товар и конвертируемую валюту.

Без нормального экономического общения с другими странами на основе широкомасштабного развития международной научной и производственной кооперации, без твердой опоры на мировые рынки ни одна страна, и Россия в том числе, не может нормально жить и развиваться. Тенденции развития рыночных отношений между предприятиями. Если сравнивать ситуацию, складывающуюся к настоящему времени на внутреннем и внешнем рынках металлопродукции, то обнаруживаются тенденции сокращения внешнеторгового оборота и рост внутреннего оборота.

Уже сейчас нередко наблюдаются случаи безрезультатных переговоров относительно квотирования поставок металлопродукции на экспорт. В рыночных отношениях между предприятиями прослеживается и другая тенденция: предприятия осознали, что надо переходить от приоритета рынка продавца к рынку покупателя. Действительно, покупателю, имеющему деньги, несравнимо легче найти продавца товара, чем продавцу, имеющему товар, найти покупателя с деньгами.

Эта тенденция усиливает конкурентную борьбу за потребителя, выражающуюся простой формулой: производить то, что покупается, а не продавать то, что производится. Формула простая, но очень емкая. Тенденция перехода от приоритета рынка продавца к приоритету рынка покупателя основывается на принципе: «товар ищет деньги». Уяснение этой простой истины требует сложных практических действий, связанных с переориентацией производства на конкретного платежеспособного потребителя. При этом необходимо изменить подход к пониманию производства от формулы «материалы — передел — продукт» к формуле «издержки производства — цена потребительских свойств товара».

Потребителю нужен не просто товар как вещь, а способность этой вещи обладать свойствами, которые пользуются спросом у покупателя. Так как свойства стали могут частично воспроизводить другие материалы, например, пластмассы, цветные металлы, дерево, керамику, то при изучении рынка следует учитывать расширяющийся круг конкурентоспособных производителей заменителей черных металлов.

Рыночные отношения между предприятиями регулируются не только спросом на товары, но и предложением этих товаров. В экономическом смысле предложение как категория выражает количество товаров и услуг, которые производитель может и хочет продать по данной цене в данное время.

По существу, здесь сохраняются все требования спроса, только они ориентированы в другую сторону — на производителя. Но если нет спроса, то не будет и предложения, хотя предложение можно рассматривать как потенциальную возможность. Что касается возможного объема, то предприятия черной металлургии пока располагают достаточными мощностями, чтобы в дальнейшем увеличивать объемы производства при наличии текущего и потенциального спроса. Так, принимая с некоторой степенью условности, фактический выпуск металлопродукции в г.

Исходя из прогноза годовых темпов прироста металлопродукции на — гг. В настоящее время в рыночных отношениях общепризнанной становится концепция о том, что любая маркетинговая стратегия должна обязательно учитывать конкурентную ситуацию. Общая задача маркетинговых исследований — постоянное сохранение и укрепление лидирующего положения своего предприятия. Это лидерство может достигаться двумя путями. Во-первых, если конкуренты осваивают новую продукцию, то лидер принимает контрмеры, организовывая выпуск продукции более высокого качества и с высокими потребительскими свойствами, то есть более экономичной для потребителя.

Но этот путь требует определенного времени и немалых инвестиционных вложений. Во-вторых, лидер усиливает свое преимущество, увеличивая долю рынка, ориентируясь на новых потребителей и стимулируя их спрос. Этот путь сохранения лидерства наиболее эффективен, но он имеет временный характер и только на тех предприятиях, где существуют для этого достаточные производственные возможности.

Сейчас на всех предприятиях черной металлургии они имеются. Мощности заказами загружены не полностью, особенно трубных предприятий. Любому предприятию приходится конкурировать со своими соперниками, выбирать наиболее приемлемые виды конкуренции — конкуренцию в ценах, качестве и новизне продукции или конкуренцию в издержках производства. В основе теории спроса и предложения лежит простой здравый смысл: потребители желают покупать больше товаров по низким ценам и меньше — по высоким; производители же заинтересованы предлагать для продажи больше товаров при высоких ценах и меньше — при низких.

Таким образом, цена является главным, но не единственным прибылеобразующим фактором.

В широком смысле, в системе свободного рынка факторы предложения и спроса действуют совместно с прибылью в качестве регулятора объема и структуры производства любого вида продукции. Предприятия черной металлургии могут получать максимальную прибыль на основе создания для себя конкурентного преимущества. Оно достигается путем предложения продукции по более низкой цене, чем у конкурентов, или продукции с более высокими потребительскими свойствами, например, повышающими коэффициент использования металла на обрабатывающих предприятиях.

При первом подходе в основе максимизации прибыли лежит конкуренция издержек. Этот значит, что производство и реализация металлопродукции должны обходиться предприятию дешевле, чем конкурентам. Опыт западных компаний показывает, что наибольший успех достигают те из них, которые опираются на стратегию низких издержек преимущественно за счёт накладных расходов, приходящихся на единицу продукции. В российских условиях кроме этих факторов необходимо учитывать фактор посредничества контор, которые не занимаются реальным оборотом, а с помощью документооборота и механизма наценок искусственно завышают издержки реализации.

Второй метод максимизации прибыли более сложный, так как в его основе лежит ценовая конкуренция, граничащая с монополией. Назначая цену на новые виды металлопродукции, предприятие прежде всего должно решить, чего желает добиться для себя, продавая её.

Для этого требуется рассмотреть отдельно или одновременно следующие цели: полностью получить определённую запланированную прибыль; увеличить объём продаж; завоевать большую долю рынка; получить высокую прибыль на единицу продукции; ослабить конкурентов; создать определённый имидж самому предприятию.

Россия на мировом рынке черных металлов. Общий обзор внутренних рынков черной металлургии России. Объемы производства и потребления продукции черной металлургии и динамика цен на нее в г.

По данным Международного института чугуна и стали, мировое производство сырой стали в г. Производство стального проката в России составило 51 млн т. Предложение отечественного проката составило 23,4 млн т и выросло по сравнению с г. Рост потребления проката вызван увеличением производства в машиностроении, строительстве, транспорте, топливно-энергетическом комплексе, а также благоприятным инвестиционным климатом.

Главную задачу при поставке продукции на внутренний рынок металлурги видят в повышении качества выпускаемой продукции, расширении ее сортамента, увеличении выпуска продукции с высокой добавленной стоимостью, в наиболее полном обеспечении требований металлопотребляющих отраслей экономики.

Одним из путей достижения этой цели является подписание долгосрочных договоров между металлургическими предприятиями и металлопотребляющими отраслями на взаимовыгодных условиях. Так, между МПС России и Выксунским металлургическим заводом действует соглашение о поставках и разработке новых видов колесных пар на период до г.

С целью расширения внутреннего рынка высококачественного металла и повышения конкурентоспособности отечественных автомобилей металлурги тесно сотрудничают с автомобилестроителями в области расширения использования оцинкованного стального листа.

Такое сотрудничество дало положительные результаты. Последний год подтвердил правильность прогноза о том, что именно внутренний рынок становится все более важным фактором в развитии российской черной металлургии. При этом в перспективе будет превалировать фактор внутреннего потребления. Динамика емкости внутреннего рынка металлопродукции обусловливается изменениями основных макроэкономических показателей: валового внутреннего продукта ВВП в экономике и его составной части — машиностроения и металлообработки, а также объемов капитальных вложений.

Основным условием увеличения емкости внутреннего рынка металлопродукции в перспективе является развитие металлопотребляющих отраслей экономики — прежде всего машиностроительного комплекса, включая оборонно-промышленный, а также рост инвестиций. При прогнозировании спроса на металлопродукцию на внутреннем рынке России учитывалось влияние макроэкономической, финансовой, инвестиционной политики и изменений в структуре основных металлопотребляющих секторов.

В соответствии с прогнозами динамики ВВП и продукции промышленности темпы прироста этих показателей в период до г. Исходя из изменений макропоказателей и стратегии развития отдельных отраслей экономики в г. Прогнозируется рост потребления металлопродукции из черных металлов, направляемой на капитальное строительство, включая строительство новых магистральных газо- и нефтепроводов, дорожное строительство и на ремонтно-эксплуатационные нужды.

Региональная структура потребления металлопродукции из черных металлов не претерпит существенных изменений. В настоящее время по этому показателю Россия по-прежнему значительно отстает от основных промышленно развитых стран. Объем мировой торговли готовой металлопродукции их черных металлов составляет в настоящее время около млн т.

Начиная с г. Россия занимает первое место в мире по объемам экспортируемой продукции. В перспективе можно ожидать сокращения поставок российской металлопродукции из черных металлов на внешние рынки, что вызвано не только торгово-экономическими ограничениями, но и вводом в эксплуатацию новых мощностей в странах, являющихся традиционно крупными нетто-импортерами и торговыми партнерами России табл.

Таблица Итоги деятельности крупнейших сталелитейных компаний. Производство проката в январе г. Рентабельность по итогам г. Важное значение для роста спроса на отечественную металлопродукцию имеет существенное повышение ее качественной и ценовой конкурентоспособности. Преимущество будут иметь вертикально-интегрированные компании, обладающие тесными производственно-хозяйственными связями с металлопотребляющими предприятиями.

Рынку стального проката присущи явно выраженные ценовые колебания. Период среднесрочных колебаний — лет есть и длинные циклы см. Динамика ценовых колебаний по рынку стального проката. Локальный минимум цен прошлого среднесрочного цикла наблюдался в г. Похоже, что именно такой сценарий развития и был положен в основу бюджетов многих сталелитейных компаний. Однако неожиданно для всех цены начали уверенно расти уже в прошлом году.

Стало ясно, что новая волна пришла раньше, чем ее ожидали. Основные проблемы черной металлургии: низкий технологический уровень; недостаточная концентрация, что приводит к узкому ассортименту, невозможность конкурировать по новым изделиям. Консолидация для черной металлургии — необходимость. Малые и средние предприятия не могут быть конкурентоспособны на внешнем рынке, этим предприятиям трудно вызвать интерес серьезных инвесторов из-за крайне неудачного территориального расположения предприятий черной металлургии в России удаленность от потребителей и сложность перевозок.

На внутреннем рынке эти компании не могут конкурировать с крупными. Выход — союзы между предприятиями, у которых больше возможностей для интенсификации развития. В то же время государство должно поощрять укрупнения, но не допускать монополизацию, поскольку у монополии нет стимула повышать конкурентоспособность за счет повышения внутренней эффективности. Главные проблемы, которые затрудняют контроль за процессами монополизации, — сложность отслеживания контрактов в оффшорных зонах, проблема переплетения директоратов, фиктивные банкротства.

Ввиду экспортоориентированности и транснациональности как черной, так и цветной металлургии отрасль нуждается в поддержке государства. Что касается внешнеполитических задач, то для металлургии жизненно необходимо получение Россией рыночного статуса, усиление суверенного рейтинга России, вывод её из группы риска.

Что касается внутренних проблем, то отрасль нуждается в предсказуемости тарифов естественных монополий. Еще один важный вопрос — страхование инвестиций. Российские компании должны экспортировать капитал, инвестировать в развитие, поэтому российским предприятиям нужна система страхования инвестиций — в какой-то мере, аналог ОПЕК.

Общий обзор внешних рынков черной металлургии России. Продукция отечественной металлургии традиционно производилась в объемах, достаточных для удовлетворения внутренних потребностей страны и частичного покрытия дефицита в сырьевых ресурсах других государств.

В страны Восточной Европы, в Китай и на Кубу в конце х годов ежегодно экспортировалось более млн т железной руды, 6,6 млн т ферросплавов, 7,5 млн т проката черных металлов. На 2 млрд рублей закупалось за рубежом сырье, материалы, оборудование, запасные части для металлургического комплекса. Произошедшие в е годы спад производства, разрыв производственных связей в рамках бывших союзных республик и стран Восточной Европы, свертывание внутреннего рынка втянули металлургию в затяжной социально-экономический кризис.

В этих условиях значительно возросла значимость внешнего рынка металлов России как главного фактора поддержания производства и источника реальных денежных средств для первоочередных нужд предприятий и страны в целом. Чтобы полнее реализовать экспортный потенциал, металлургические предприятия сосредоточили внимание на поисках и освоении новых рынков.

Удовлетворительных результатов в этой работе достигли Магнитогорский, Новолипецкий, Череповецкий, Нижнетагильский, Западно-Сибирский и другие комбинаты.

По инициативе ведущих металлургических комбинатов и внешнеторговых объединений бывшего СССР в конце г. Совет стал работать на регулярной основе под эгидой Международного союза металлургов и до настоящего времени оказывает посильную помощь предприятиям в осуществлении внешнеэкономической деятельности. Проведенная в стране постепенная либерализация внешней торговли — предоставление предприятиям прав на непосредственное осуществление внешнеэкономической деятельности, отмена квотирования и лицензирования поставок на внешний рынок товаров и оказания услуг, отмена экспортных пошлин — способствовала развитию инициативы хозяйствующих субъектов и позволили увеличить объемы экспорта металлопродукции.

Поставки российского проката черных металлов осуществляются более чем в стран мира. На географическую структуру экспорта во многом влияли вопросы, происходящие в мировой экономике. Всеобщее падение внешнеторговых цен на черные металлы, ценовое давление естественных внутренних монополистов, высокие ставки кредитов отечественных банков снижают эффективность экспортных операций вплоть до убыточности отдельных видов металлопродукции и ведут к ее неконкурентоспособности, что способствует развитию тенденций снижения ее экспорта и роста импорта.

В целях снижения производственных издержек от непомерного роста тарифов на энергоносители крупные металлургические предприятия вынуждены расширять собственные источники электроэнергии, себестоимость которой ниже ее рыночной стоимости.

В нынешних условиях импортный тариф является единственным инструментом регулирования ввоза металлов и металлосодержащей продукции в Россию. При соединении России к ВТО и поэтапном снижении ввозных таможенных тарифов до уровня, требуемого этой международной организацией, отечественные производители металлов будут поставлены в еще более сложное положение.

Отдельные градообразующие предприятия не смогут выдержать иностранную конкуренцию, и встанет проблема их дальнейшей жизнедеятельности. В каких городах он осуществлял закупку, а в каких — продажу автомобилей? Назовите марки интересовавших его автомобилей в каждом городе Закупки автомобилей коммерсант производил в городах, специализирующихся на автомобилестроении: Ижевске « Иж » , Нижнем Новгород е «ГАЗ» , Тольятти «ВАЗ» , Ульяновске «УАЗ» ; в остальных городах —коммерсант продавал автомобили 3 группа Составьте список продуктов, которые использует ваша семья за неделю, и рассмотрите их географию.

Какие отечественные, а какие импортные продукты питания вы употребляете и почему? Например, молочные продукты — К останай , яблоки — Болгария; Китай , кофе — Бразилия, чай — Индия; сахар — Украина и т. Вывод: в основном наша семья покупает продукты питания, произведенные в Р К. Скоропортящуюся продукцию молоко, мясо и др. Фрукты, сахар, кофе, чай и некоторые другие продукты — импортного производства или из южных районов страны, так как в нашей местности нет условий для их производства 4 группа Определите, сколько потребуется металла, проводов, искусственной кожи, пластмассы для изготовления тыс.

Назовите условия, которые необходимо учитывать при размещении тракторного завода Для изготовления тыс. Условия: размещение вблизи металлургических комбинатов, наличие транспортных путей и потребителя 6. Этап закрепления новых знаний. Закрепление урока. С помощью метода «Таблица Фила» закрепляет усвоение пройденных тем. Какие отрасли входят в каждую из этих групп?

А санаторно-курортное хозяйство Б транспорт и связь В з дравоохранение Г жилищно-комунальное хозяйство Д бытовые услуги Е торговля и общественное питание Ж образование З оборона И государственное управление К охрана общественного порядка Л Культура. Металлургия имеет несколько общих черт: Ученики заполняют таблицу. Задают вопросы своим одноклассникам.

Итог урока. Организует индивидуальную работу над текстом. Рефлексия «Снежинка». Каждой группе я раздаю такие красивые и разные снежинки, ваша задача — закончить предложения на снежинках, используя однородные члены.

На стикерах записывают все, что узнали на данном уроке. Домашняя работа. Объясняет особенности выполнения домашней работы. Записывают в дневниках. Дата: Класс: 8 42 урок. Искусственный Интеллект. Nine Искусственный Интеллект.

Общие черты для черной и цветной металлургии Виктор Галкин Ученик 95 , закрыт 8 лет назад. Лучший ответ. Мудрый Каа Высший разум 8 лет назад Черные металлы - это железо и сплавы железа с углеродом - стать и чугун.

Все остальные мателлы - цветные. В этом состоит основное отличие.